购买重疾保险的客户最多会损失多少钱?每个客户的理赔率到底有多少?

每位客户在考虑是否购买重大疾病保险的时候都会考虑以下的几个实际问题:自己的理赔概率到底有多少?购买这份保险能给自己带来的最大利益?如果一辈子都没有得病会有什么损失?本人用一个18岁小孩为例给大家详细用数字解读一下以上的几个问题。

故事情节:

Lucy18岁生日的时候,父母为她购买了一份10万保额的终身重大疾病保险作为成年礼物。他们希望自己的孩子一辈子健健康康,但是如果未来有那么一天,孩子不幸患上重大疾病,即使夫妻两不在世了,他们希望自己的孩子在养病期间不受经济问题的困扰。

Lucy的父母考虑到自己还有20年退休,就选择了20年供完这个终身保险每年的保费为$1165分到每个月差不多$100。这样低的保费也不会影响两口子的生活质量。

这份保单总成本:$1165*20年=$23,300

受保金额:$100,000

这份保单最终会有两个结果:

A: Lucy不幸得病,那么保单赔出来了,一笔免税免债不限用途的赔偿金赔给了Lucy--$100,000

每二个男人及三个女人中,便会有一人在其有生之年患上心脏病。

每2.4个男人及每2.7个女人之中便有一人会患上癌症。

加拿大每年有40,000至50,000宗中风个案。

(数据来源:加拿大心脏和中风基金会和加拿大癌症研究院)

B:Lucy一辈子都健健康康,那么保险公司会在20年保费交完后退回所有保费,也就成本$23300.

我们首先恭喜Lucy属于少数幸运的群体,同时也计算一下这个保险20年来的真正花费是多少:如果Lucy的父母没有购买这个保险,而是选择了其他投资方式

每年把缴保费的钱$1165存入银行,按照1%的利息,20年后能够从银行拿出$25090$25090-$23300(保险公司的退款)=$1790也就是说20年的实际保险损失为$1790,平均到每年的实际损失为$89.5,每个月损失$7.4

每年把缴保费的钱$1165投资到基金里,按照5%的利息,20年后能够从银行拿出$34098$34098-$23300(保险公司的退款)=$10798也就是说20年的实际保险损失为$10798,平均到每年的实际损失为$53.99,每个月损失$44.99.

每年把缴保费的钱$1165投资到股票里,按照10%的利息,20年后能够获得$51102。$51102-$23300(保险公司的退款)=$27802也就是说20年的实际保险损失为$27802,平均到每年的实际损失为$1390,每个月损失$115.

(请注意,我们以上的利率假设都是建立在每年都稳定赚钱的完美情况下,算出来的最极端大化损失。实际投资情况一般都比较婉转。)

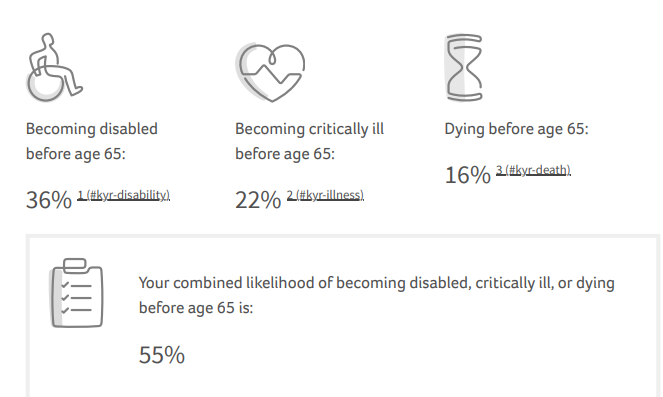

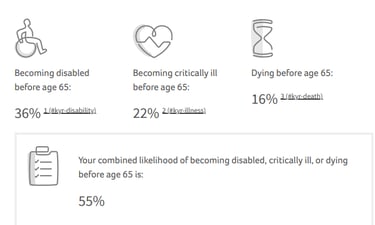

30岁男性身体健康,平时抽烟的大病得病概率图:

希望本文用数字分析能够给您一些启发。如果您想知道自己年龄断的大病得病率分析图,以及您购买大病保险具体情况,欢迎与笔者联系:

Jane Yan - (416) 731-8765

金融硕士,理财策划师,持牌保险经纪,金信金融总经理

业务范围:人寿保险,重大疾病保险,分红保险,旅游探亲保险,陪读家长保险,医疗保险,养老保险,教育储蓄计划,退休储蓄计划。

一路走来,感恩有你!我们的宗旨是:把客户的利益放在第一位,为客户量身定制最优保险计划,让您省时省力。

Our customers are our priority, our main concerns, and the reason why we are here. We want to create a remarkable experience for you in order to create a life-long business relationship.

微信扫一扫: