加拿大完美退休计划,你听说了吗

Jin Yan

8/8/2025

“In life, three things are certain: death, taxes, and retirement.”

人生有三件事是确定无疑的:死亡、税收和退休。退休并不是某一天的事,而是提前20-30年的系统规划,在加拿大,也可以通过提早策划提早规划 “完美退休计划” 使用多种工具组合起来形成的系统性方案形成的系统性方案,以下几种是常见且被高净值人士、中产家庭、企业主广泛使用的核心退休计划工具:

善用税收延迟与免税工具(RRSP / TFSA / FHSA / RESP)

适用人群:所有有收入或家庭规划者

RRSP(退休金账户):继续最大化供款以递延收入税,2025年供款限额预计为 $31,560。

TFSA:免税增长账户,2025年累积限额预计达 $103,000(若从未供款)。

FHSA(首次置业储蓄账户):免税+抵税双重优势,建议尽早开通并使用$8,000/年限额。

RESP:为孩子教育储蓄,每年供款最多$2,500可获得CESG政府补贴。

✅ 行动建议:

如果收入波动,RRSP和FHSA供款可用于平衡高收入年份税负;

考虑使用**家庭分割(income splitting)**策略,通过配偶RRSP或TFSA供款优化税收;

审核账户是否已有受益人,避免去世后触发高额遗产税。

不同人群的退休策略推荐

✅上班族 / 专业人士:

主力使用 RRSP + TFSA 累积资产;

若收入高,搭配分红保单长期储蓄,未来贷款提取免税;

提前规划养老金领取时间(CPP 可提早或延迟)提高效率

✅中产家庭 / 高收入家庭:

用完 RRSP/TFSA 后资金溢出,用分红保险作为替代工具;

教育储蓄用 RESP,退休储蓄用保险现金价值 + 房产升值;

配偶/家庭共同参与 TFSA/RRSP,做家庭税务优化。

✅ 企业主 / 自雇人士

公司账户现金流多,建议购买公司名义的分红保单;

退休时以保单借贷或CDA免税分红方式提取资金;

不建议全部靠 RRSP,可考虑 IPP(个人养老金计划)等结构性方案。

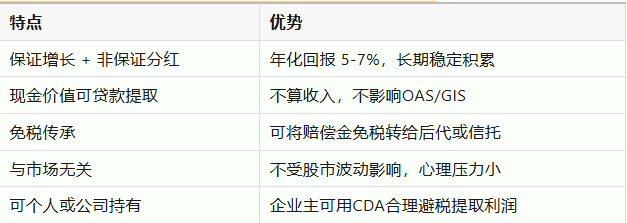

为什么分红保单在退休计划中被认为是“完美补充”?

安全性、增长性、灵活性、税务优势、财富传承

✅ 1. 安全性极高:本金保本、长期锁定利率

加拿大主流保险公司(如Manulife、Sun Life等)拥有百年历史,分红记录稳定;波动率比银行存款利息波动率还低。养老保险合同锁定终身,有种“养老金中的定海神针”之感。

✅ 2. 复利增长强劲:7%+总回报可期

分红保险的现金价值每年复利增长,且免税;平均回报率在7%;投保越早、累积越久,未来退休时可取出大量现金作为退休金补充。

✅ 3. 灵活取用:退休时可贷款取出,不算收入

退休后可以通过保单贷款、第三方融资(CSV Lending)方式提取保单价值;不算收入,不影响政府养老金(如OAS、GIS);比RRSP更灵活,不像RRSP在71岁强制转RRIF后必须每年强制取款、导致税务增加。

✅ 4. 强大税务优势:免税增值,合理避税

投保时用税后资金,之后的增值、分红、贷款提取皆可免税;是富人合理避税的重要工具;可搭配公司名义购买,企业主还能享受 CDA(资本红利账户)好处,公司税务优化空间巨大。

✅ 5. 附带终身保障+财富传承

不但退休能取钱,身故时还有免税赔偿金;作为第二死亡保单传给孩子,可用于遗产税、家族信托、企业传承;一张保单,解决三代人的问题:自己养老、孩子教育、家族传承。

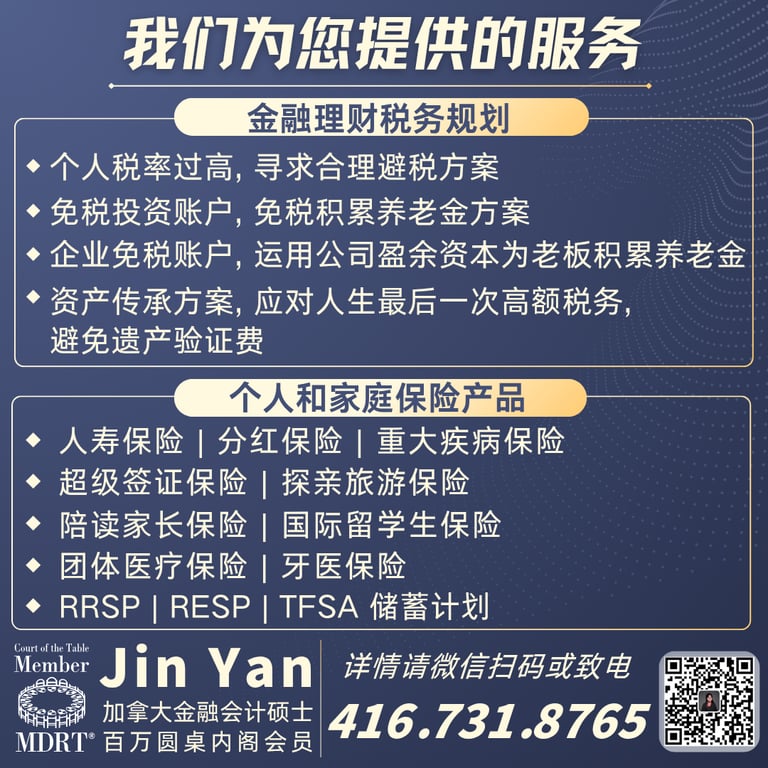

您是否也需要找一位专业保险 + 财务 + 税务结合的顾问,

帮助你定制“完美退休计划” 快来联系我们吧。

Jin Yan - (416) 731-8765

金融硕士,理财策划师,持牌保险经纪,金信金融总经理, MDRT

业务范围:人寿保险,重大疾病保险,分红保险,旅游探亲保险,陪读家长保险,医疗保险,养老保险,教育储蓄计划,退休储蓄计划。

一路走来,感恩有你!我们的宗旨是:把客户的利益放在第一位,为客户量身定制最优保险计划,让您省时省力。

Our customers are our priority, our main concerns, and the reason why we are here. We want to create a remarkable experience for you in order to create a life-long business relationship.

微信扫一扫: