大实话:在加拿大为什么要提早购买重病保险?

Jin Yan

11/20/2025

在加拿大从事家庭风险规划多年,大部分客户在理财规划中,最关心的是如何少交税、如何让财富增长,一部分客户不会优先考虑重病保险。常见的原因包括:

1.他们认为自己还年轻,不太可能罹患重病;

2.又或是觉得加拿大医疗免费,生病也无需额外负担;

3.还有人认为重病保险如果没有理赔,虽然可以退回保费,但没有利息,不如将钱拿去投资

01. 年轻不会得病?

💡 现实真相:

在加拿大,重大疾病正在年轻化。加拿大癌症协会(Canadian Cancer Society)的数据表明:

平均每 2.2 分钟 就有 1 人被诊断出癌症;

40 岁以后 的群体已占确诊人数的 近一半;

心脏病、中风也逐渐向年轻群体扩散。

重病保险不是“给生病的人买的”,而是给还健康的人提前锁定健康时的资格。趁年轻、健康时买,核保容易、价格便宜。等到真正“想买时”,很多人已经买不到了。

02. 加拿大医疗免费,生病不花钱?

加拿大的 医疗免费 ≠ 全部费用免费。

政府医保(如 OHIP / MSP)仅覆盖基础治疗,但不包括:

特殊药物、营养补给

私人康复治疗、心理辅导

交通住宿费用(尤其跨省治疗)

因生病停工造成的收入损失

💬 想象一下:

你在治疗期间休养2年,每月家庭支出 $5,000,房贷、孩子教育、生活开销一样没少。在加上加拿大统计的癌症平均每月药费$5000这时,一笔 $250,000 的重病理赔金,能让你 安心治疗、无经济压力。

有人说,重病保险买不买,其实都一样:

买了,是让保险公司帮你承担风险;

不买,就是靠自己的积蓄“硬扛”。

只是,等风险真的来临时,你会发现

——“靠自己”往往是最贵的保险。

03. 重疾没理赔只退回保费,还不如拿去投资?

💡 现实真相:

确实,部分计划只是返还保费,无利息,但这是因为这类产品的核心功能是保障而非投资。

然而,真正的意义在于:这笔钱保证你在最需要时有现金可用理赔时,保险金是免税、即时到账的现金

保险的价值在于“当下的确定性” 等“以后”,你可能:

年龄变大 → 保费翻倍

身体出现小问题 → 被拒保或加费

风险真正来临 → 想买也买不到

加拿大,小孩子需要买重疾吗?

一份难以弥补的遗憾:

有一位客户曾经让我印象深刻,她在孩子 18 岁成年礼时特意为孩子申请了一份重病保险,希望这成为他一生的“危机应急资金”。做出这个决定的一个重要原因是因为她自己刚刚确诊重病,突如其来的风险有多么让人措手不及。她希望孩子永远不用经历那种恐惧,希望孩子在未来的任何时刻,都能有选择的底气。

但令人遗憾的是,孩子的保单批复结果并不理想。原来,父母的健康状况在某些情况下也会影响孩子的核保评估,以下截图来源于加拿大当前某保险公司审核规则,父母的疾病史对于孩子申请保单的影响部分内容:

在加拿大,最合算的重病保险?

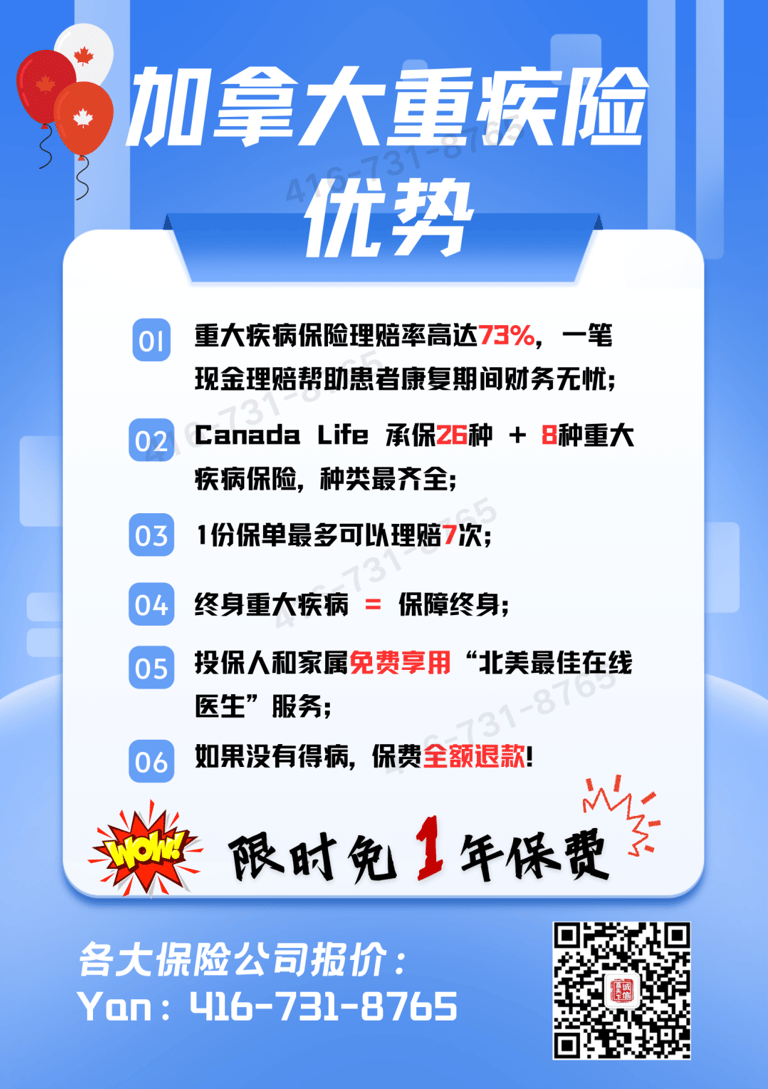

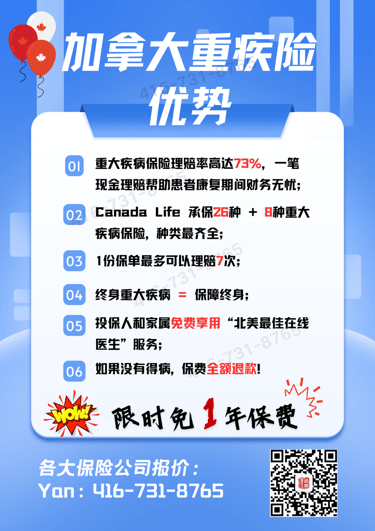

在加拿大,不同保险公司的的重病保险有不同特点:

有的公司提供多次理赔,最高可达 7 次;

有的公司将伤残保险免费嵌入重病保障中;

还有的公司为客户及家属提供免费的哈佛医学院医生团队在线医疗服务。

📞 想了解哪家产品保障更全面、价格更具优势?欢迎联系我们,预约 1 小时电话会议,一起分析各公司产品特色,帮您锁定年保费 1 年优惠期,为您量身打造最适合的健康保障方案。

Jin Yan - (416) 731-8765

加拿大金融会计硕士,专业理财规划,百万圆桌超级会员-MDRT COT

一路走来,感恩有你!我们的宗旨是:把客户的利益放在第一位,为客户量身定制最优保险计划,让您省时省力。

Our customers are our priority, our main concerns, and the reason why we are here. We want to create a remarkable experience for you in order to create a life-long business relationship.

微信扫一扫: